Депозитні сертифікати НБУ: їх застосування та переваги

Серед ліквідних фінансових інструментів, запропонованих НБУ, слід виділити депозитні сертифікати. В статті ми розповімо про особливості таких цінних паперів та їхню відмінність від класичних депозитів. Також ви дізнаєтесь про недоліки й переваги депозитних сертифікатів та можливості щодо їх придбання.

Що таке депозитний сертифікат НБУ

Якщо коротко, то депозитний сертифікат НБУ — це фінансовий інструмент, призначений для залучення коштів від фізичних осіб, комерційних банків та інших фінансових установ. Він може мати різний строк дії та умови виплати відсотків. Депозитні сертифікати (ДС) є одним зі способів, яким Нацбанк України регулює грошовий ринок та управляє ліквідністю всієї банківської системи.

Депозитний (ощадний) сертифікат — це альтернатива класичним депозитним вкладам та купівлі ЦП (цінних паперів). Зазвичай це іменний депозитний сертифікат, але в деяких випадках його можна оформлювати у подарунок, на пред'явника та передавати третім особам.

Застосування депозитних сертифікатів від НБУ:

- інвестори купують цінні папери для заробітку на відсотках, які виплачуються Нацбанком;

- комерційні банки використовують депозитні сертифікати для забезпечення ліквідності та управління ризиками;

- Національний банк України використовує їх для регулювання ринку та управління грошовою масою;

- НБУ використовує ощадні сертифікати для управління валютними резервами та забезпечення стабільності національної валюти.

Наприклад, НБУ випустив депозитний сертифікат строком на 6 місяців та відсотковою ставкою 10% річних. Комерційний банк, який має потребу в ліквідності, може придбати цей сертифікат. Після 6 місяців НБУ виплачує комерційному банку суму, еквівалентну початковому вкладу, плюс відсотки за цей період, тобто 5% від початкової суми. Таким чином, депозитні сертифікати НБУ надають можливість заробити відсотки на вкладених коштах у встановлений строк.

Важливо: ощадні сертифікати мають багато відмінностей від звичайного депозитного вкладу й підлягають регулюванню та контролю НБУ, тому вважаються менш ризикованими.

В чому відмінність від банківських депозитів

Процес оформлення ощадного депозиту майже нічим не відрізняється від алгоритму відкриття довгострокового вкладу. Але є одна важлива відмінність — внести кошти можна лише готівкою у касі відділення Нацбанку. При собі обов'язково потрібно мати паспорт та ІПН.

Серед інших відмінностей між ощадними депозитами та банківськими вкладами:

- ДС регулюються та контролюються НБУ, а банківські депозити — Національною комісією, яка відповідає за регулювання у сфері фінансових послуг;

- переважно термін дії не менше ніж 6 місяців, але періодично НБУ може запроваджувати лімітовані 3-місячні сертифікати;

- відсоткова ставка не змінюється протягом дії й складає 16% для ДС овернайт та 20% для 3-місячних сертифікатів;

- неможливо поповнювати вклад та достроково знімати кошти;

- у випадку з депозитним сертифікатом автоматичне пролонгування не передбачено;

- після закінчення строку дії нарахування відсотків припиняється.

Доходи, отримані від ощадних сертифікатів, оподатковуються так само, як і класичні банківські депозити. Процентна ставка податку на дохід становить 18%. Також слід враховувати військовий збір у розмірі 1.5%.

Чим депозитні сертифікати вигідні для НБУ

Депозитні сертифікати є вигідними для Національного банку України з кількох причин:

- Збільшення ліквідності шляхом залучення коштів від комерційних банків та інших фінансових установ.

- Інструмент регулювання грошово-кредитної політики — державний банк може використовувати ДС для встановлення ставок відсотка та контролю за грошовим обігом в Україні.

- Стабілізація фінансового ринку — залучення грошей через депозитні сертифікати може допомогти збалансувати ринок та зменшити коливання відсоткових ставок.

- Очищення банківської системи від проблемних фінустанов.

- Підтримання нормального функціонування компаній-імпортерів і національного виробника за рахунок стабілізації курсу та загалом валютного ринку.

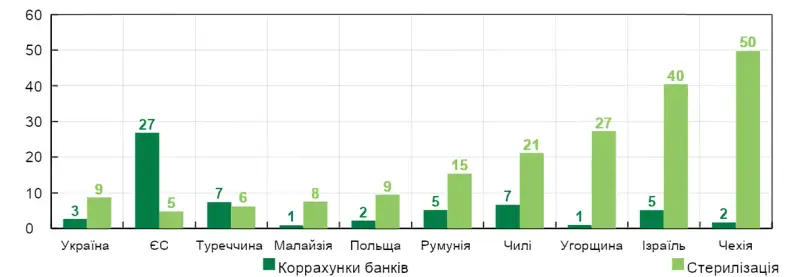

Депозитний сертифікат — це можливість залучати кошти від банків та учасників ринку, які не можуть бути застосовані для кредитування або інших операцій. Так з'являється змога використовувати їх для рефінансування банків та фінустанов. Ощадні сертифікати НБУ дозволяють зв'язувати зайву грошову масу, що не використовується, тим самим зменшуючи вплив на валютний ринок та зростання інфляції.

Статистика: загальний обсяг коштів комерційних банків, вкладених у ДС, зростає і вже становить більш ніж 200 млрд грн.

Переваги та недоліки депозитних сертифікатів

Серед основних переваг ощадних сертифікатів слід відзначити наступні:

- ДС зазвичай гарантують фіксований дохід, що робить їх привабливими для інвесторів, які шукають стабільні джерела прибутку;

- оскільки ощадні сертифікати зазвичай є захищеними фінансовими інструментами, їхній ризик вважається невеликим у порівнянні з іншими видами інвестицій.

- ощадні сертифікати легко купувати та продавати на вторинному ринку без втрати ліквідності для власників.

Недоліки ДС від Нацбанку України:

- у порівнянні з іншими видами інвестицій, наприклад, акцій або облігацій, дохід від ДС може бути нижчим;

- депозитні сертифікати мають обмеження на зняття коштів до певного терміну, що робить їх менш ліквідними у порівнянні з іншими інвестиціями;

- якщо рівень інфляції перевищує дохід, отриманий від депозитних сертифікатів, реальна вартість інвестиції зменшиться.

Переваги та недоліки ДС варто врахувати під час прийняття рішення про інвестування з метою досягнення конкретних фінансових цілей.

Що говорить законодавство

На засіданні 16.03.23 правління Нацбанку ухвалило рішення щодо зниження відсоткової ставки за ДС овернайт до 20% (раніша було 23%). Постанова набрала чинності з 7 квітня. Детальніше ознайомитися з документом можна на цій сторінці сайту НБУ.

Також на засіданні вирішили питання з наданням комерційним банкам нових 3-місячних ДС. Встановлена облікова ставка для таких сертифікатів дорівнює 25%. Кількість пропозицій лімітована, тому серед банків проводився тендер.

Нацбанк небезпідставно побоюється, що «легкодоступна» гривня може обвалити валютний ринок. Щоб цього уникнути, НБУ стимулює банки на збільшення кількості довгострокових вкладів. Але багато комерційних фінустанов після зниження відсоткової ставки до 0 (за картковими рахунками) відкрили депозитні лінії терміном на тиждень, два та місяць.

Нацбанк з 11.05.23 постановив, що пільгові нормативи розповсюджуватимуться на вклади строком від трьох місяців. Сюди входять резерви з терміновими коштами на рахунках фізичних осіб. Наразі діють пільги на довгострокові вклади: для гривні — 0%, для іноземних валют (долари, євро) — 10%.

Які банки надають депозитні сертифікати

Наразі банки надають інформацію щодо ощадних сертифікатів під час особистого звернення. На сайтах фінустанов немає можливості ознайомитися з питанням відкриття ДС. Єдина пропозиція для населення, яку вдалося знайти, — від кредитної спілки «Самопоміч».

Мінімальна сума депозиту та відсоткова ставка залежать від вибраного терміну дії депозитного сертифіката.

Термін (міс) | Мінімальна сума ($) | Тариф (%) | Річна дохідність (APY) |

|---|---|---|---|

6 | 500 | 4.00 | |

9, 18 | 4.50 | ||

12 | 5.00 | ||

24 | 4.20 | 4.24 | |

24 | 75 000 | 4.35 | 4.40 |

36 | 500 | 4.05 | 4.20 |

36 | 75 000 | 4.20 | 4.25 |

48 | 500 | 4.10 | 4.16 |

48 | 75 000 | 4.25 | 4.31 |

Кошти застраховані на весь термін дії сертифіката (до $250 тис.).

Рекомендуємо також дізнатись що таке пролонгація кредитного договору та як нею користуватись.

Висновок

Депозитні сертифікати зазвичай гарантують рівень доходу (залежно від процентної ставки), оскільки є банківськими облігаціями. ДС — це цінні папери, які засвідчують депонування певної суми на визначений термін дії, після якого банк-емітент повертає кошти разом із зазначеними відсотками. Ощадні сертифікати є інструментом для збереження ліквідності банків та залучення готівки, а також інвестиційним інструментом з низьким ступенем ризику.

FAQ

Хто може бути емітентом депозитного сертифіката?

Емітентом ощадних сертифікатів може бути банк або інша фінансова установа, яка відповідає усім необхідним вимогам НБУ, погодженим НКЦПФР.

Яка з характеристик притаманна депозитним сертифікатам банків?

Депозитні сертифікати Національного банку України є цінними паперами в електронному вигляді. Вони мають фіксований термін дії, після закінчення якого ви можете отримати вкладені кошти та накопичені відсотки.

Коли центральний банк продає депозитні сертифікати?

Коли Центробанк хоче здійснити монетарну політику для регулювання грошового обігу в країні. Продаж депозитних сертифікатів може вплинути на грошову базу країни, рівень ліквідності у банківській системі та процентні ставки.